Convention De Trésorerie

Il est assez fréquent dans les groupes de sociétés que soit passée une convention de trésorerie entre les différentes sociétés du groupe. En principe il s'agit de désigner une société (cela est souvent la holding, mais il suffit que l'objet social le permette) qui centralisera la trésorerie des filiales, sera le principal emprunteur du groupe, et alimentera les filiales en trésorerie en fonction de leurs besoins. Ainsi la société qui centralise la trésorerie peut emprunter pour faire à son tour des prêts à ses filiales, collecter la trésorerie de certaines filiales pour l'affecter à d'autres, et également effectuer des placements de cette trésorerie mutualisée. Les mouvements financiers sont assurés par les comptes courants des associés. La justification économique de l'opération est que les sociétés du groupe sont financées de manière moins couteuse par les autres sociétés qui peuvent ainsi affecter leur excédent de trésorerie à l'intérêt commun. Juridiquement ces opérations sont des opérations de banque, pour lesquelles les établissements bancaires ont un monopole légal (loi bancaire).

Convention de trésorerie

- Convention de trésorerie entre deux sociétés

- Convention de travail

- Convention de trésorerie anglais

- Convention de trésorerie obligatoire

Votre autorisation de découvert professionnelle EN BREF Vous devez faire face à des décalages occasionnels entre vos entrées et vos sorties d'argent? Vous souhaitez obtenir un engagement fort de votre banque pendant ces moments là... Choisissez la Convention de Trésorerie Courante, une autorisation de découvert pour répondre à vos découverts passagers. Un crédit à durée indéterminée utilisable par le débit de votre compte courant professionnel Le choix du montant autorisé Un avantage fiscal: Les intérêts du découvert sont déductibles de votre résultat imposable EN DÉTAIL Principe Avec la Convention de Trésorerie Courante vous bénéficiez d'un découvert autorisé pour: Faire face aux décalages occasionnels entre vos recettes et vos dépenses, Financer une partie de vos besoins d'exploitation courants. Une relation contractualisée Les modalités de votre découvert sont clairement définies par un contrat. La Société Générale Calédonienne de Banque s'engage ainsi sur son montant et ses conditions financières.

Cependant l'article L511-7 du code monétaire et financier (3°) organise une dérogation à cette interdiction pour « Procéder à des opérations de trésorerie avec des sociétés ayant avec elle, directement ou indirectement, des liens de capital conférant à l'une des entreprises liées un pouvoir de contrôle effectif sur les autres » Au-delà des intérêts pratiques, et de l'économie réalisée, la convention de trésorerie présente des avantages essentiels. Elle évite en effet le risque d'abus de biens sociaux consécutif à un compte courant débiteur, rationalise les flux financiers pour résister à une demande de confusion des patrimoines en cas de procédure collective, et est reconnue par l'administration fiscale En principe une rémunération des avances de trésorerie est prévue. Le prudence est de considérer que les conventions de trésorerie sont des conventions réglementées.

A quoi sert la convention de trésorerie ?

Le caractère normal de l'opération doit être apprécié par rapport au montant en question et aux taux d'intérêts pratiqués.

511-7 du Code Monétaire et Financier). Elles doivent simplement détenir un lien de capital direct ou indirect entre elles. Lorsqu'une centralisation de trésorerie est déployée dans un groupe: Les entreprises participantes doivent modifier l'objet social de leurs statuts en conséquence (insertion d'une mention spéciale indiquant la possibilité d'effectuer des opérations de trésorerie), Une convention de cash-pooling doit être rédigée et signée entre les filiales, la maison « mère » et les banques. Elle n'est pas soumise à la procédure des conventions réglementées, sauf si elle est conclue à des conditions anormales de marché Pour être valable, elle doit avoir été engagée dans l'intérêt économique du groupe et de ses membres et respecter les possibilités financières de chacune des entreprises. Les avances doivent obligatoirement faire l'objet d'une rémunération. Experts-comptables et entreprises, externalisez la gestion de vos paies en faisant appel à Touche Pas à La Paye Les différentes méthodes de cash-pooling Il existe deux principales méthodes de cash-pooling.

Plan de trésorerie prévisionnel

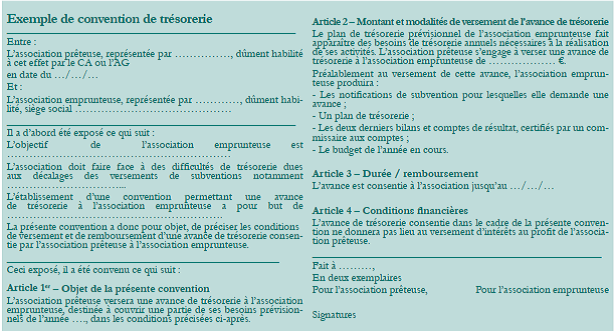

Il conviendra, en outre, de préciser que les sociétés sont unies par un lien capitalistique leur permettant de former un groupe. L'objet de la convention: il convient de préciser expressément que le contrat est une convention de trésorerie qui a pour effet de centraliser les besoins et les excédents de trésorerie. Les modalités de fonctionnement: la convention doit expliciter le fonctionnement des flux financiers à l'intérieur du groupe. ( exemple: la société mère consent des avances rémunérées à ses filiales, elle se charge de négocier avec les établissements bancaires pour négocier de meilleurs prêts …). La convention précise également l'ouverture des différents comptes courants pour réceptionner les fonds, le personnel dédié aux questions de trésorerie, la durée des remboursements, la périodicité des flux… La rémunération: la convention de trésorerie doit préciser la méthode précise retenue pour calculer la rémunération des avances consenties (intérêts). La durée de la convention. Les conséquences de l'entrée ou de la sortie d'une société au sein du groupe.

A lire également sur la même thématique: Comment enregistrer un abandon de créance en comptabilité? Quel est le traitement comptable du prélèvement à la source de l'impôt sur le revenu? Comment comptabiliser la flat tax sur les dividendes? Conclusion: Les opérations de cash-pooling, centralisation de trésorerie ou cash-management, sont des opérations qui se traduisent de manière très simple en comptabilité: le compte mouvementé est principalement un compte courant d'associé. A propos de Thibaut Clermont Thibaut CLERMONT, mémorialiste en expertise-comptable et fondateur de Compta-Facile, site d'information sur la comptabilité.

Elle centralisera donc la trésorerie de chaque société du groupe. Une mission de distribution: la société pivot aura pour mission de redistribuer les fonds en fonction des besoins des différentes entités représentant le groupe. La convention de trésorerie vise donc à mettre en commun toutes les disponibilités des différentes entités du groupe en vue de les répartir et améliorer la trésorerie de certaines société du groupe. Exemple: Un groupe est composé de 3 entités: A, B et C. La société A est la société mère « pivot ». Le résultat fait apparaître: un bénéfice de 100 000 euros pour la société B et un résultat nul pour la société C. Dans le cadre de la convention de trésorerie, la société pivot A pourrait très bien décider, par exemple, d'accorder un prêt de 40 000 euros à la société C en vue de permettre à celle-ci de réaliser ses investissements. Après répartition, la société B disposerait alors de 60 000 euros de trésorerie et la société C disposerait de 40 000 euros. La société C verserait alors des intérêts en contrepartie du prêt reçu.

Chaque entreprise continue de fonctionner avec ses propres lignes de crédit. Cette technique présente l'avantage de faire bénéficier aux entreprises participantes d'un taux d'intérêt bancaire plus faible sur les découverts que celui qui leur serait appliqué si elle agissait individuellement. Le traitement comptable des opérations de cash-pooling (centralisation de trésorerie) est très simple. Voici l' écriture comptable à enregistrer lorsqu'une entreprise avance des fonds aux autres sociétés du groupe: On débite le compte 451 « Associés – Comptes courant », Et on crédite le compte 512 « Banque ». Et voici l' écriture à comptabiliser lorsqu'elle reçoit des fonds de la part des autres sociétés du groupe: On débite le compte 512 « Banque », Et on crédite le compte 451 « Associés – Comptes courant ». Les intérêts générés par le cash-pooling doivent être comptabilisés dans les comptes: 6615 « Intérêts des comptes courants et des dépôts créditeurs » lorsqu'il s'agit d'intérêts versés 768 « Autres produits financiers » lorsqu'il s'agit d'intérêts reçus.